Теория статистики. Статистическое изучение взаимосвязей между социально-экономическими явлениями Изучение взаимосвязей статистических показателей

Глава 8. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ВЗАИМОСВЯЗЕЙ

8.1. Виды общественных явлений и формы

связей между ними

Статистическое изучение взаимосвязей исходит из предположения о всеобщей связи и взаимодействия явлений общественной жизни. Взаимосвязь и взаимообусловленность наблюдается при рассмотрении показателей работы любого предприятия. Например, повышение производительности труда влечёт за собой снижение себестоимости единицы продукции. Те общественные явления (или их отдельные признаки), которые оказывают влияние на другие и обуславливают их изменения, называют факторными. Те общественные явления (или их отдельные признаки), которые изменяются под влияние факторных, называются результативными (производительность труда факторный, а себестоимость продукции результативный показатель).

По характеру зависимости явлений различают функциональную (полную) и корреляционную (неполную) связи между ними. Функциональной называется связь, для которой каждому значению факторного показателя соответствует вполне определённое значение результативного показателя. Функциональные зависимости находят широкое применение в точных науках. Что же касается общественных явлений, то они складываются под влиянием множества факторов, которые, в свою очередь, взаимодействуют друг с другом. Причём, точно известно, в какой мере каждый из них влияет на величину явления. Такого рода связи называются корреляционными. В корреляционных связях между причиной и следствием нет полного соответствия, а наблюдается лишь известное соотношение. Каждому значению факторного показателя соответствует при этом ряд значений результативного признака. Однако, и это очень важно, с изменением значений факторного признака меняется средняя величина результативного признака.

Связи между явлениями можно классифицировать и по другим признакам:

- По направлению (прямые, обратные).

- По аналитическому выражению (линейные, нелинейные).

- По тесноте связи или степени приближения её к функциональной (сильные, слабые).

Связь двух признаков называется парной корреляцией, влияние нескольких факторных признаков на результативный признак множественной корреляцией.

8.2. Методы изучения взаимосвязей между явлениями и характеризующими их признаками

Изучение взаимосвязей важнейшая познавательная задача статистики, которую она решает с помощью особых методов. Помимо аналитических группировок к этим методам относятся: метод сопоставления параллельных рядов, балансовый метод и методы, основанные на положениях и теоремах математической статистики (корреляционный, факторный, дисперсионный).

Сущность метода сопоставления параллельных рядов состоит в том, что полученные в результате сводки и обработки материала располагаются параллельными рядами либо по признаку пространства, либо по признаку времени. Совместное изучение такого рода рядов даёт возможность проследить соотношение и направление изменений сопоставляемых признаков изучаемого явления. Важным условием получения достоверных результатов использования этого метода является предварительное обнаружение причинно-следственной связи между изучаемыми признаками.

Сущность балансового метода заключается в характеристике ресурсов изучаемого явления и их распространения. Простейшим балансом является баланс материальных ресурсов на предприятии, а именно: остаток на начало анализируемого периода + поступление = расход + остаток на конец анализируемого периода. Ясно, что поскольку поступление и расход материальных ресурсов должны находиться в определённом соответствии (например, в равенстве), постольку между правой и левой частями (элементами) приведённого выше баланса должна быть выдержана определённая пропорциональность. Характеристика этой пропорциональности и должна быть найдена в результате балансовых построений. Возможности в характеристике взаимосвязей и пропорций значительно расширяются, если поступление в балансе разделить по источникам (поставщикам), а расход по назначениям (покупателям). В этом случае баланс покажет взаимосвязь не только между поступлением, расходом и остатком в пределах предприятия, но и между данным предприятием и другими предприятиями, одни из которых снабжают его материальными ресурсами, а другие потребляют его продукцию. С помощью балансового метода можно изучать оборот не только материальных, но и трудовых ресурсов, денежных средств, основных фондов.

В связи с указанными особенностями корреляционных зависимостей перед методами изучения взаимосвязей, основанными на положениях математической статистики, возникает две задачи:

1). обнаружить эту зависимость на фактическом материале и установить аналитическое выражение связи;

2). измерить тесноту связи.

Для решения первой задачи необходимо осуществить выбор факторных и результативных показателей, собрать соответствующий фактический материал, обработать его с помощью графических построений.

Вторая задача решается расчётом коэффициентов корреляции, параметров регрессии.

Продемонстрируем метод корреляционного анализа на примере установления тесноты связи между показателями электровооружённости труда и производительности труда, если имеется следующий фактический материал:

Теперь для решения первой задачи осталось необходимым определить какой из двух анализируемых показателей является факторным (Х), а какой результативным (Y), а затем представить связь между ними графически. Очевидным является, что из двух анализируемых показателей электровооружённость труда является факторным, а его производительность результативным показателем. Поэтому в системе прямоугольных координат значения первого будем откладывать по оси абсцисс, а значения второго по оси ординат (см. рис.3).

Рис. 3 Значения факторного и результативного показателей

Как видно из рис. 3, значения результативного показателя расположены не по прямой, соединяющей крайние его значения, а в виде «облачка», вытянутого вдоль этой прямой. Существуют специальные приёмы, позволяющие находить тот вид аналитического выражения связи (прямая, гипербола, парабола и т.д.), который наилучшим образом соответствует функциональной зависимости. Простейший вид корреляционной зависимости выражается уравнением y=a+bx, где применительно к рассматриваемому нами примеру у коэффициент роста производительности труда; х коэффициент роста электровооружённости; а b параметры уравнения.

Измерение тесноты связи (определение значений а, в) между двумя показателями (х, у), связанными линейной зависимостью, возможно в результате решения следующей систему уравнений:

где n число наблюдений (в нашем случае n=7).

Для решения системы уравнений построим таблицу, в которой наряду с исходными данными поместим результаты всех необходимых промежуточных расчётов, а именно:

Тогда система уравнений с двумя неизвестными (а,в) приобретает вид:

а её решение позволяет определить конкретное их значение: а = -0,45;

в = 1,542. Следовательно, у = 1,542х 0,45. Подставляя в это уравнение (так называемое уравнение регрессии) конкретные значения х, получаем расчётное значение функции - :

Сравнивая значения «y» и «» видим, что они близки, но не совпадают друг с другом. Это означает, что на темпы роста производительности труда влияют не только на темпы роста его энерговооружённости, но и другие факторы, которые оказались неучтёнными. Количественной характеристикой тесноты связи между исследуемой парой показателей является коэффициент корреляции между ними r, значения которого изменяются в пределах от

( 1) до (+1) и тем больше по абсолютной величине, чем меньше искажающее влияние неучтённых факторов.

Исследование статистической зависимости результативного признака от нескольких факторных признаков предполагает, что в качестве последних будут отобраны наиболее существенные из них. Введение большого числа факторов осложняет решение задачи. Непродуманное же их сокращение приводит к тому, что уравнение не будет воспроизводить исследуемое явление. В уравнение нельзя вводить фактор, находящиеся между собой в функциональной или близкой к функциональной связи. При введении их в уравнение наблюдается явление коллинеарности (если факторов два) или мультиколлинеарности (если факторов более двух). Выявление вышеназванных явлений осуществляется с помощью расчёта коэффициентов корреляции между факторами. Если величина коэффициентов корреляции между факторами будет больше или равна 0,8, то при дальнейшем исследовании один из таких факторов отбрасывается. В такой процедуре не будет необходимости при использовании факторного анализа. Факторный анализ отличается тем, что, не опираясь на заранее заданный перечень факторов, он помогает обнаружить наиболее важные из них. Например, экономист непосредственно наблюдает множество различных показателей статистического учёта деятельности предприятия, чтобы выявить закономерности, влияющие на рост производительности труда (образовательный уровень рабочих, коэффициент сменности оборудования, электровооружённость труда, возраст оборудования и т.п.). Так или иначе, все факторы, отражаемые этими показателями, воздействуют на производительность труда. При этом многие из них связаны между собой, отражая с разных сторон те же, по существу, явления. С помощью приёмов факторного анализа этих связей удаётся обнаружить, что на самом деле решающее влияние на рост производительности труда оказывают лишь несколько обобщающих факторов (например, размер предприятия, уровень организации труда, характер продукции), непосредственно не наблюдавшихся при исследовании. Задача состоит, следовательно, в том, чтобы выявить скрытые обобщающие факторы. Выявленные факторы позволяют строить уравнение множественной регрессии с относительно небольшим числом коэффициентов.

Дисперсионный анализ призван выявить влияние отдельных факторов на результат эксперимента. Суть этого метода состоит в том, что совокупность наблюдений группируют по факторному признаку, находя среднюю результата и дисперсию по каждой группе. Затем определяют общую дисперсию и вычисляют, какая доля её зависит от условий, общих для всех групп, какая от исследуемого фактора, а какая от случайных причин. И наконец, с помощью специального критерия, определяют настолько существенны различия между группами наблюдений и, следовательно, можно ли считать ощутимым влияние тех или иных факторов. По существу дисперсионный анализ служит предварительным этапом регрессионного анализа статистических данных, позволяющих выделить относительно небольшое, но достаточное для целей исследования количество параметров регрессии.

Библиографический список

Социально - экономическая статистика: практикум/ под ред. В.Н. Салина, Е.П. Шпаковской. М.: Финансы и статистика, 2006.

Виды общественных явлений и формы связей между ними. Методы изучения взаимосвязей между явлениями и характеризующими их признаками.

У нас самая большая информационная база в рунете, поэтому Вы всегда можете найти походите запросы

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Лекция

Тема: Статистическое изучение взаимосвязи показателей

1. Методы корреляционно-регрессионного анализа связи показателей коммерческой деятельности

Изучение взаимосвязей на рынке товаров и услуг - важнейшая функция экономических работников. При этом важно, что изучение связи показателей коммерческой деятельности необходимо не только для установления факта наличия связи. В целях научного обоснования прогнозирования и рационального управления механизмом рыночных отношений важно выявленным связям придать математическую определенность. Без количественной оценки закономерности связи невозможно доводить результаты экономических разработок до такого уровня, что бы они могли использоваться для практических целей.

Статистические показатели коммерческой деятельности, отображая объективную взаимообусловленность отдельных сторон коммерческой деятельности, могут состоять в собой в следующих основных видах связи:

Балансовая связь показателей коммерческой деятельности характеризует зависимость между источниками формирования средств и их использованием. Свое проявление она получает, например, в формуле товарного баланса:

Он + П = В + Ок

Левая часть формулы характеризует предложение, а правая - использование товарных ресурсов. Важное практическое значение формулы товарного баланса состоит в том, что при отсутствии количественного учета продажи товаров на ее основе определяют величину розничной реализации отдельных товаров.

Компонентные связи показателей коммерческой деятельности характеризуются тем, что изменение статистического показателя определяется изменением компонентов, входящих в этот показатель, как множители:

a = b x c

В статистике коммерческой деятельности компонентные связи используются в индексном методе выявления роли отдельных факторов в совокупном измерении сложного показателя.

Ipq = Ip x Iq

Практическая значимость показателей, состоящих в компонентной связи в том, что она позволяет определить величину одного из неизвестных компонентов.

Факторные связи характеризуются тем, что они проявляются в согласованной вариации изучаемых показателей. При этом одни показатели выступают как факторные, другие как результативные. В свою очередь факторные связи могут рассматриваться как функциональные и корреляционные. При функциональной связи изменение результативного признака (у) всецело обусловлено действие факторного признака (х):

При корреляционной связи изменение результативного признака (у) обусловлено влиянием факторного признака (х) не всецело, а лишь частично, так как возможно влияние прочих факторов (е):

По своему характеру корреляционные связи - это связи относительные. Здесь при одном и том же учтенном значении факторного признака возможны различные значения результативного признака. Это обусловлено наличием других факторов, которые могут быть различными по составу, направлению и силе действия на отдельные единицы статистической совокупности. Поэтому для изучаемой статистической совокупности в целом здесь устанавливается такое соотношение, в котором определенному изменению факторного признака соответствует среднее изменение признака результативного. Следовательно, характерной особенностью корреляционных связей является то, что они проявляются не в единичных случаях, а в массе. При статистическом изучении корреляционной связи определяется влияние учтенных факторных признаков при отвлечении от прочих аргументов. При изучении корреляционной связи ставятся следующие задачи:

проверка положений экономической теории о возможности связи между изучаемыми показателями и придание выявленной связи аналитической формы зависимости;

установление количественных оценок тесноте связи, характеризующих силу влияния факторных признаков на результативные.

Если изучается связь между двумя признаками - это парная корреляция. Если изучается связь между многими признаками - корреляция множественная.

2. Построение уравнений моделируемых функций

Наиболее разработанной в теории статистики является методология так называемой парной корреляции. При изучении связи показателей применяются различного вида уравнения прямолинейной и криволинейной связи:

линейная -

параболическая -

гиперболическая -

Определение параметров уравнения регрессии начинается с факта установления связи рассматриваемых показателей. Для этого производится расчет коэффициента парной корреляции:

Для получения выводов о практической значимости полученному коэффициенту корреляции дается качественная оценка на основе шкалы Чеддока:

При значениях показателей тесноты связи, превышающих 0,7, зависимость результативного признака от факторного является высокой, так как величина коэффициента детерминации всегда будет более 50%.

Коэффициент детерминации характеризует какую долю результативного показателя объясняет влияние изучаемого фактора:

Следовательно, в случае, если коэффициент корреляции превышает 0,7 между результативным показателем и исследуемым фактором существует взаимосвязь, объясняющая изменение результативного показателя от рассматриваемого фактора более чем на 50%.

Пример: проанализировать данные о средней цене на сыр «Пармезан» по Донецкой области за ряд лет:

|

Средняя заработная плата, грн. |

|||||||

Таким образом, наблюдается высокая зависимость среднемесячной заработной платы от года, а именно, 92% заработной платы объясняются изменением года.

3. Оценка адекватности и надежности уравнения

корреляция регрессионный коммерческий статистический

Параметры выбранных для моделирования функций можно находить разными путями. Наиболее точным приемом является методо наименьших квадратов. На его для каждой из функций формируют специальную систему уравнений:

линейная -

параболическая -

гиперболическая -

В каждой из систем:

У - результативный показатель;

Х - показатель времени;

N - количество наблюдений;

A,b, c - параметры модели.

Отсчет показателя времени начинают с 1. Основываясь на известных значениях х и у, определяют все суммы и подставляют их в систему. В результате чего получают систему уравнений относительно неизвестных параметров. Решая систему находят конкретные цифровые значения параметров и подставляют их в решение моделирующих функций, которые должны быть оценены и использованы на практике.

Пример: произведем расчет вспомогательной таблицы:

Составим системы уравнений для трех функций и найдем значения параметров уравнений:

линейная модель: 1525 = 7а + 28b

7266 = 28а + 140b

a = -5,7 b = 53,04 y = -5,7+53,04x

параболическая модель: 1525 = 7a + 28b + 140c

7266 = 28a + 140b + 784c

40248 = 140a + 784b + 4676c

a = 697,62 b = -114,08 c = 68,59 y = 697,62 - 114,08x + 68,59x2

гиперболическая модель: 1525 = 7a + 2,59b

432,13 = 2,59a + 1,51b

a = 237,65 b = 53,49 y = 237,65 + 53,49/x

4. Оценка параметров уравнения

Адекватность экономико-математической модели может быть установлена с помощью средней ошибки аппроксимации (среднего процента расхождения теоретических и практических значений):

где у1 - фактические значения результативного показателя;

у0 - теоретические значения, найденные по уравнению.

При моделировании экономических показателей чаще всего допускается 5% ошибка. Модель считается адекватной, а следовательно, значимой если.

Выбор наиболее оптимальной модели можно осуществлять на основе остаточного среднеквадратического отклонения (остаточной дисперсии):

где l - количество параметров уравнения.

Наилучшей будет та функция, у которой остаточная дисперсия меньшая.

Оценку надежности уравнения проводить по критерию Фишера, учитывая F-статистику:

где - среднее значение результативного показателя.

Чем больше расчетная величина F-критерия, тем более значимая рассчитанная модель. Расчетное значение сравнивают с критическим значением, которое находят в таблицах распределения Фишера по ступеням свободы (l-1) и (n-l), задавая уровень значимости 0,05 (5% ошибка). Если, F>F табл, то уравнение считается надежным с вероятностью 0,95. В противоположном случае уравнение надежным не считается.

Расчет для линейной функции:

|

Апроксимация |

(У0 - У0сред)2 |

|||||

F-табличное - 230,2

для параболической функции:

|

Апроксимация |

(У0 - У0сред)2 |

|||||

F-табличное - 19,25

для гиперболичной функции:

|

Апроксимация |

(У0 - У0сред)2 |

|||||

F-табличное - 230,2

Таким образом, ни одна из представленных функций не достаточно надежна и не имеет практической значимости в силу больших расхождений между теоретическими и фактическими значениями результативного показателя.

Для характеристики экономического содержания параметров уравнений наиболее целесообразным является использование коэффициентов эластичности, которые характеризуют, на сколько процентов в среднем изменится функция с изменением аргумента на 1% при фиксированном значении остальных факторов на каком-либо уровне:

где Эi - коэффициент эластичности i-го фактора;

Параметры регрессии i-го фактора;

Среднее значение i-го фактора;

Среднее значение результативного показателя.

Размещено на Allbest.ru

...Подобные документы

Основные понятия корреляционно-регрессионного анализа. Вычисление показателей силы и тесноты связи между явлениями и процессами, специфика их интерпретации. Оценка результатов линейного регрессионного анализа. Коэффициент множественной детерминации.

контрольная работа , добавлен 02.04.2013

Анализ сути прибыли, ее роли в деятельности предприятия, а также порядка ее исчисления и анализа статистическими методами. Понятие рентабельности и статистическое изучение ее показателей. Применение выборочного и метода в финансово-экономических задачах.

курсовая работа , добавлен 12.12.2012

Статистическое изучение рядов динамики, виды показателей. Расчет коэффициента смыкания. Цепной и базисный показатель. Средний уровень динамического ряда. Определение общей закономерности в развитии явления. Статистическое изучение сезонных колебаний.

лекция , добавлен 27.04.2013

Основные черты, задачи и предпосылки применения корреляционно-регрессионного метода. Методы корреляционного и регрессионного анализа. Коэффициент ранговой корреляции Кендалла, Спирмена, Фехнера. Определение тесноты взаимосвязи между показателями.

контрольная работа , добавлен 08.04.2013

Статистическое изучение и методы расчета показателей объёма производства продукции и услуг. Анализ зависимости числа преступлений от количества безработных в центральном регионе России с применением пакета прикладных программ обработки электронных таблиц.

курсовая работа , добавлен 19.03.2010

Статистическое изучение производительности труда. Анализ структурных группировок. Виды и задачи группировок, связи между ними. Техника выполнения группировки. Формула Стерджесса. Статистика фондовооруженности, производительности труда и основных фондов.

курсовая работа , добавлен 15.01.2009

Статистическое изучение динамики показателей страхового рынка. Построение статистического ряда группировки страховых организаций по размеру денежных доходов, расчёт характеристик ряда распределения. Расчет ошибки выборки средней величины доходов.

курсовая работа , добавлен 03.01.2010

Формы и системы оплаты труда, степень их распространённости на предприятии ОАО "ОЗСК". Статистическое изучение состава и структуры фонда заработной платы предприятия. Расчет и анализ динамики ФЗП, определяющие факторы. Количественная оценка показателей.

курсовая работа , добавлен 11.08.2011

Корреляционно-регрессионный анализ как объект статистического изучения, система статистических показателей, его характеризующих. Особенности и принципы применения метода корреляционно-регрессионного анализа. Построение статистического ряда распределения.

курсовая работа , добавлен 28.01.2014

Формы и системы оплаты труда и степень распространённости на предприятии. Статистическое изучение состава и структуры фонда заработной платы предприятия. Анализ и расчет показателей динамики ФЗП. Количественная оценка факторов, определяющих ее динамику.

Аннотация: Для большинства статистических исследований важно выявить существующие взаимосвязи между протекающими явлениями и процессами. Почти все наблюдаемые явления экономической жизни общества, какими бы независимыми они ни казались на первый взгляд, как правило, - следствие действия определенных факторов. Например, прибыль, получаемая предприятием, связана со множеством показателей: численностью работников, их образованием, стоимостью основных производственных фондов и т. п.

12.1. Понятие о функциональной и корреляционной связи

Между общественными и экономическими явлениями имеется два основных типа связи - функциональная и статистическая (называемая также стохастической, вероятностной или корреляционной). Перед тем как рассмотреть их подробнее, введем понятия независимых и зависимых признаков.

Независимыми, или факторными, называют признаки, которые вызывают изменения других, связанных с ними признаков. Признаки, изменение которых под воздействием определенных факторов требуется проследить, называют зависимыми, или результативными.

При функциональной связи изменение независимых переменных приводит к получению точно определенных значений зависимой переменной.

Наиболее часто функциональные связи проявляются в естественных науках, например в механике функциональной является зависимость расстояния, пройденного объектом, от скорости его движения и т. п.

При статистической связи каждому значению независимой переменной Х соответствует множество значений зависимой переменной Y, причем не известно заранее, какое именно. Например, мы знаем, что прибыль коммерческого банка определенным образом связана с размером его уставного капитала (этот факт не подлежит сомнению). Тем не менее, нельзя вычислить точную величину прибыли при заданном значении последнего показателя, так как она зависит еще и от множества других факторов, помимо размера уставного капитала, среди которых имеются и случайные. В нашем случае, скорее всего, мы определим лишь среднее значение прибыли, которое будет получено в целом по совокупности банков со сходным объемом уставного капитала. Таким образом, статистическая связь отличается от функциональной наличием действия на зависимую переменную большого числа факторов.

Заметим, что статистическая связь проявляется лишь "в общем и среднем" при большом числе наблюдений за явлением. Так, интуитивно мы можем предполагать, что существует зависимость между объемом основных фондов предприятия и получаемой им прибылью, а именно с увеличением первого размер прибыли возрастает. Но на это можно возразить и привести пример предприятия, обладающего достаточным количеством современного производственного оборудования, но тем не менее терпящего убытки. В данном случае мы имеем наглядный пример статистической связи, которая проявляется лишь в больших совокупностях, содержащих десятки и сотни единиц в отличие от функциональной, подтверждающейся для каждого наблюдения.

Корреляционной является статистическая связь между признаками, при которой изменение значений независимой переменной Х приводит к закономерному изменению математического ожидания случайной величины Y.

Пример 12.1. Предположим, что имеются данные по предприятиям о размере нераспределенной прибыли предыдущего года, объеме инвестиций в основной капитал и о суммах, выделенных на приобретение ценных бумаг (тыс. ден. ед.):

| Номер предприятия | Нераспределенная прибыль предыдущего года | Приобретение ценных бумаг | Инвестиции в основные фонды |

|---|---|---|---|

| 1 | 3 010 | 190 | 100 |

| 2 | 3 100 | 182 | 250 |

| 3 | 3 452 | 185 | 280 |

| 4 | 3 740 | 170 | 270 |

| 5 | 3 980 | 172 | 330 |

| 6 | 4 200 | 160 | 420 |

| 7 | 4 500 | 145 | 606 |

| 8 | 5 020 | 120 | 690 |

| 9 | 5 112 | 90 | 800 |

| 10 | 5 300 | 30 | 950 |

Из таблицы видно, что имеется прямое соответствие между нераспределенной прибылью предприятия и его инвестициями в основной капитал : при увеличении нераспределенной прибыли объем инвестиций также возрастает. Теперь обратим внимание на связь между показателем нераспределенной прибыли и объемом приобретенных ценных бумаг. Здесь она носит совершенно иной характер: увеличение первого показателя приводит к прямо противоположному эффекту - стоимость приобретенных ценных бумаг за редким исключением (что уже однозначно исключает наличие функциональной связи) уменьшается. Такой визуальный анализ данных , при котором наблюдения ранжируются по возрастанию или убыванию независимой величины х, а затем анализируется изменение значений зависимой величины у, называется методом приведения параллельных данных.

В рассмотренном примере в первом случае связь прямая, т.д. увеличение (уменьшение) одного показателя влечет увеличение (уменьшение) другого (наблюдается соответствие в изменениях показателей), а во втором - обратная, т.д. уменьшение одного показателя вызывает рост другого или же увеличение одного соответствует снижению другого.

Прямая и обратная зависимости характеризуют направление связи между признаками, которую можно проиллюстрировать графически с помощью поля корреляции. При его построении в прямоугольной системе координат на оси абсцисс располагают значения независимой переменной х, а на оси ординат - зависимой у. Пересечение координат обозначают точками, которые символизируют наблюдения. По форме рассеяния точек на корреляционном поле судят о форме и тесноте связи. На рисунке 12.1 приводятся корреляционные поля, соответствующие различным формам связи.

Рис.

12.1.

а - прямая (положительная) связь ;

б - обратная (отрицательная) связь ;

в - отсутствие связи

Раздел статистической науки, занимающийся исследованием причинных связей между социально-экономическими явлениями и процессами, имеющими количественное выражение , - это корреляционно-регрессионный анализ . По существу имеются два отдельных направления анализа - корреляционный и регрессионный. Однако в связи с тем, что на практике они применяются чаще всего комплексно (исходя из результатов корреляционного анализа проводят регрессионный), их объединяют в один вид.

Проведение корреляционно-регрессионного анализа предполагает решение следующих задач:

Из перечисленных задач первые две относят непосредственно к задачам корреляционного анализа, три последующие - к регрессионному анализу и только по отношению к количественным показателям.

12.1.1. Требования к статистической информации, исследуемой методами корреляционно-регрессионного анализа

Методы корреляционно-регрессионного анализа можно применить не ко всем статистическим данным. Перечислим основные требования, предъявляемые к анализируемой информации:

- используемые для исследования наблюдения должны являться случайно выбранными из генеральной совокупности объектов. В противном случае исходные данные, представляющие собой определенную выборку из генеральной совокупности, не будут отражать ее характер, полученные по ним выводы о закономерностях развития окажутся бессмысленными и не имеющими никакой практической ценности;

- требование независимости наблюдений друг от друга. Зависимость наблюдений друг от друга называется автокорреляцией, для ее устранения в теории корреляционно-регрессионного анализа созданы специальные методы;

- исходная совокупность данных должна быть однородной, без аномальных наблюдений. И действительно, одно-единственное, резко выделяющееся наблюдение может привести к катастрофическим последствиям для регрессионной модели, ее параметры окажутся смещенными, выводы абсурдными;

- желательно, чтобы исходные данные для анализа подчинялись нормальному закону распределения. Нормальный закон распределения используется для того, чтобы при проверке значимости коэффициентов корреляции и построении для них интервальных границ можно было использовать определенные критерии. Если же проверять значимость и строить интервальные оценки не требуется, переменные могут иметь любой закон распределения. В регрессионном анализе при построении уравнения регрессии требование нормальности распределения исходных данных предъявляется лишь к результативной переменной Y, независимые факторы рассматриваются как неслучайные величины и могут в действительности иметь любой закон распределения. Как и в случае корреляционного анализа, требование нормальности распределения нужно для проверки значимости регрессионного уравнения, его коэффициентов и нахождения доверительных интервалов;

- число наблюдений, по которым устанавливается взаимосвязь признаков и строится модель регрессии, должно превышать количество факторных признаков хотя бы в 3-4 раза (а лучше в 8-10 раз). Как отмечалось выше, статистическая связь проявляется только при значительном числе наблюдений на основе действия закона больших чисел, причем, чем связь слабее, тем больше требуется наблюдений для установления связи, чем сильнее - тем меньше;

- факторные признаки Х не должны находиться между собой в функциональной зависимости. Значительная связь независимых (факторных, объясняющих) признаков между собой указывает на мультиколлениарность. Ее наличие приводит к построению неустойчивых регрессионных моделей, "ложных" регрессий.

12.1.2. Линейная и нелинейная связи

Линейная связь выражается прямой линией, а нелинейная - какой-либо кривой линией. Линейная связь выражается уравнением прямой: y = a 0 + a i *x. Прямая наиболее привлекательна с точки зрения простоты расчета параметров уравнения. К ней прибегают всегда, в том числе и в случаях нелинейных связей, когда нет угрозы значительных потерь в точности оценок. Однако для некоторых зависимостей представление их в линейной форме приводит к большим ошибкам (ошибкам аппроксимации) и, как следствие, к ложным выводам. В этих случаях используют нелинейные регрессионные функции, которые в общем случае могут иметь любой произвольный вид, тем более что современное программное обеспечение позволяет быстро их построить. Чаще всего для выражения нелинейной связи используются следующие нелинейные уравнения: степенное, параболическое, гиперболическое, логарифмическое.

Параметры этих моделей, как и в случаях линейных зависимостей, оцениваются также на основе метода наименьших квадратов (см. п. 12.3.1).

12.2. Корреляционно-регрессионный анализ

Основными задачами корреляционного анализа являются определение наличия связи между отобранными признаками, установление ее направления и количественная оценка тесноты связи. Для этого в корреляционном анализе сначала оценивается матрица парных коэффициентов корреляции, затем на ее основе определяются частные и множественные коэффициенты корреляции и детерминации. После нахождения значений коэффициентов проверяют их значимость . Конечный результат корреляционного анализа - это отбор факторных признаков Х для дальнейшего построения уравнения регрессии, позволяющего количественно описать взаимосвязь.

Рассмотрим этапы корреляционного анализа подробнее.

12.2.1. Парные (линейные) коэффициенты корреляции

Корреляционный анализ начинается с расчета парных (линейных) коэффициентов корреляции.

Парный коэффициент корреляции представляет собой меру линейной зависимости между двумя переменными на фоне действия остальных переменных, входящих в модель.

В зависимости от того, какой порядок вычислений более удобен исследователю, расчет данного коэффициента проводят по одной из следующих формул:

Парный коэффициент корреляции изменяется в пределах от -1 до +1. Абсолютное значение, равное единице, свидетельствует о том, что связь функциональная: -1 - обратная (отрицательная), +1 - прямая (положительная). Нулевое значение коэффициента указывает на отсутствие линейной связи между признаками.

Качественную оценку полученным количественным значениям парных коэффициентов корреляции можно дать на основе шкалы, представленной в табл. 12.2.

Примечание: положительное значение коэффициента говорит о том, что связь между признаками прямая, отрицательное - обратная.

12.2.2. Оценка существенности связи

После того, как значения коэффициентов получены, следует проверить их значимость. Поскольку исходные данные, по которым устанавливается взаимосвязь признаков, являются определенной выборкой из некоей генеральной совокупности объектов, исчисленные по этим данным парные коэффициенты корреляции будут выборочными. Таким образом, они лишь оценивают связь исходя из той информации, которую несут отобранные единицы наблюдения. Если исходные данные "хорошо" отражают структуру и закономерности генеральной совокупности, то и исчисленный по ним коэффициент корреляции будет показывать реальную связь, присущую в действительности всей исследуемой совокупности объектов. Если данные не "копируют" взаимосвязи совокупности в целом, то и рассчитанный коэффициент корреляции сформирует ложное представление о зависимости. В идеале, чтобы установить этот факт, требуется исчислить коэффициент корреляции на основе данных всей совокупности и сравнить его с исчисленным по отобранным наблюдениям. Однако на практике, как правило, этого сделать нельзя, так как зачастую неизвестна вся генеральная совокупность или же она слишком велика. Поэтому о том, насколько реально коэффициент представляет действительность, можно судить лишь приблизительно. На основе логики легко прийти к выводу, что, очевидно, с увеличением числа наблюдений (при ) доверие к исчисленному коэффициенту будет увеличиваться.

Значимость парных коэффициентов корреляции проверяется одним из двух способов: с помощью таблицы Фишера - Йейтса или по t-критерию Стьюдента. Рассмотрим способ проверки с помощью таблицы Фишера - Йейтса как наиболее простой.

В начале проверки задается уровень значимости (чаще всего обозначаемый буквой греческого алфавита "альфа" - ), который показывает вероятность принятия ошибочного решения. Возможность совершить ошибку вытекает из того факта, что для определения взаимосвязи используются данные не всей совокупности, а лишь ее части. Обычно принимает следующие значения: 0,05; 0,02; 0,01; 0,001. Например, если = 0,05, то это означает, что в среднем в пяти случаях из ста принятое решение о значимости (или незначимости) парных коэффициентов корреляции будет ошибочным; при = 0,001 - в одном случае из тысячи и т.д.

Вторым параметром при проверке значимости является число степеней свободы v, которое в данном случае вычисляется как v = n - 2. По таблице Фишера - Йейтса находится критическое значение коэффициента корреляции r кр. ( = 0,05, v = n - 2). Коэффициенты, значения которых по модулю больше найденного критического значения, считаются значимыми.

Пример 12.2. Предположим, что в первом случае имеется 12 наблюдений, и по ним вычислили парный коэффициент корреляции, который оказался равным 0,530, во втором - 92 наблюдения, и рассчитанный парный коэффициент корреляции составил 0,36. Но если мы проверим их значимость, в первом случае коэффициент окажется незначимым, а во втором - значимым, невзирая на то, что он по величине гораздо меньше. Оказывается, в первом случае слишком мало наблюдений, что повышает требования, и критическая величина парного коэффициента корреляции при уровне значимости = 0,05 составляет 0,576 (v = 12 - 2), а во втором - наблюдений значительно больше и достаточно превысить критическое значение 0,205 (v = 92 - 2), чтобы коэффициент корреляции при том же уровне оказался значимым. Таким образом, чем меньше наблюдений, тем всегда будет выше критическое значение коэффициента.

Проверка значимости по существу решает вопрос, случайны или нет полученные результаты расчетов.

12.2.3. Определение множественного коэффициента корреляции

Следующий этап корреляционного анализа связан с расчетом множественного (совокупного) коэффициента корреляции.

Множественный коэффициент корреляции характеризует тесноту линейной связи между одной переменной и совокупностью других переменных, рассматриваемых в корреляционном анализе.

Если изучается связь между результативным признаком y и лишь двумя факторными признаками х 1 и х 2 , то для вычисления множественного коэффициента корреляции можно использовать следующую формулу, компонентами которой являются парные коэффициенты корреляции:

где r - парные коэффициенты корреляции.

Изучение современного производства показывает, что каждое явление находится в тесной взаимосвязи и взаимодействии.

При изучении конкретных зависимостей одни признаки выступают в качестве факторов, обусловливающих изменение других признаков. Признаки этой группы называются признаками-факторами (факторными признаками), а признаки, которые являются результатом влияния этих факторов, называются результативными (как на объем выпуска влияет техническая оснащенность производства, тогда объем производства – результативный, а техническая оснащенность – факторный признак). Различают два вида зависимостей между экономическими явлениями – функциональную и стохастическую. При функциональной связи каждой определенной системе значений факторных признаков соответствуют одно или несколько строго определенных значений результативного признака. Примеры функциональной зависимости можно привести из области физических явлений (S = v·t).

Стохастическая (вероятностная) связь проявляется только в массовых явлениях. В данной связи каждой определенной системе значений факторных признаков соответствует некоторое множество значений результативного признака. Изменение факторных признаков приводит не к строго определенному изменению результативного признака, а к изменению только распределения его значений. Это обусловлено тем, что зависимая переменная, кроме выделенной переменной, подвержена влиянию ряда неконтролируемых или неучтенных факторов, а также тем, что измерение переменных неизбежно сопровождается некоторыми случайными ошибками. Поскольку значения зависимой переменной подвержены случайному разбросу, они не могут быть предсказаны с достаточной точностью, а только указаны с определенной вероятностью (число бракованных деталей за смену, количество простоев за смену и т.д.).

Стохастическую связь называют корреляционной. Корреляция в широком смысле слова означает связь, соотношение между объективно существующими явлениями и процессами. Регрессия – это частный случай корреляции. В то время, как в корреляционном анализе оценивается сила стохастической связи, в регрессионном анализе исследуется ее форма, т.е. находится уравнение корреляционной связи (уравнение регрессии).

Рассмотрим различные виды корреляции и регрессии.

По числу переменных различают регрессию:

1) парную – регрессия между двумя переменными (прибыль производительность труда);

2) множественную – регрессия между зависимой переменной y и несколькими переменными (производительность труда уровень механизации производства, квалификации рабочих).

Относительно формы зависимости различают:

линейную регрессию; нелинейную регрессию.

В зависимости от характера регрессии различают:

1) прямую регрессию. Она имеет место, если с увеличением или уменьшением значений факторных переменных значения результативной переменной также увеличиваются или уменьшаются;

2) обратную регрессию. В этом случае с увеличением или уменьшением значений факторного признака результативный признак уменьшается или увеличивается.

Относительно типа соединений явлений различают:

1) непосредственную регрессию. В этом случае явления соединены непосредственно между собой (прибыль затраты);

2) косвенную регрессию. Она имеет место тогда, если факторная и результативная переменная не состоят непосредственно в причинно-следственных отношениях и факторная переменная через какую-то другую переменную действует на результативную переменную (число пожаров и урожайность зерновых (метеорологические условия));

3) ложная или абсурдная регрессия. Она возникает при формальном подходе к исследуемым явлениям. В результате можно придти к ложным и даже бессмысленным зависимостям (число импортируемых фруктов и рост дорожно-транспортных происшествий со смертельным исходом).

Аналогична классификация и корреляции.

Изучение взаимозависимостей в экономике имеет большое значение. Статистика не только отвечает на вопрос о реальном существовании связи между явлениями, но и дает количественную характеристику этой зависимости. Зная характер зависимости одного явления от другого, можно объяснить причины и размеры изменений в явлении, а также планировать необходимые мероприятия для дальнейшего его изменения. Чтобы результаты корреляционного анализа нашли практическое применение и дали желаемый результат, должны выполняться определенные требования:

1) однородность единиц, подвергающихся корреляционному анализу (предприятия выпускают однотипную продукцию, одинаковый характер технологического процесса и тип оборудования);

2) достаточное число наблюдений;

3) включаемые в исследование факторы должны быть независимы друг от друга.

Для исследования функциональных связей применяются балансовый и индексный методы. Для изучения стохастических связей используют метод параллельных рядов, метод аналитических группировок, дисперсионный анализ и анализ регрессий и корреляций.

Простейшим приемом обнаружения связей является сопоставление двух параллельных рядов. Сущность метода состоит в том, что сначала показатели, характеризующие факторный признак, ранжируются, а затем параллельно им располагаются соответствующие показатели результативного признака. Сравнение построенных таким образом рядов дает возможность не только подтвердить само наличие связи, но и выявить ее направление.

В случае, когда сравниваемые ряды состоят из большого числа единиц, направления связи для разных единиц может оказаться различным. В этом случае целесообразнее воспользоваться корреляционными таблицами. В корреляционной таблице факторный признак (х) располагают в строках, а результативный (у) – в столбцах. Числа, расположенные на пересечении строк и столбцов таблицы, показывают частоту повторения данного сочетания х и у. Построение корреляционной таблицы начинают с группировки единиц наблюдения по значениям факторного и результативного признаков. Если частоты в корреляционной таблице расположены по диагонали из левого верхнего угля в правый нижний угол, то можно предположить наличие прямой корреляционной зависимости. Если же частоты расположены по диагонали справа налево, то предполагают наличие обратной связи между признаками.

Другим методом обнаружения связи является построение групповой таблицы (метод аналитических группировок). Совокупность значений фактора х разбивают на группы и по каждой группе вычисляют среднее значение результативного признака. Предполагается, что при достаточно большом числе наблюдений в каждой группе влияние прочих случайных факторов при расчете групповой средней будет взаимопогашаться и яснее выявится зависимость результативного признака от факторного и, следовательно, различия в величине средних будут связаны только с различиями в величине данного факторного признака. Если бы связи между факторным и результативным признаком не было, то все групповые средние были бы приблизительно одинаковы по величине.

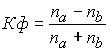

Простейшим показателем тесноты связи является коэффициент корреляции знаков (коэффициент Г.Фехнера):

,

,

где – число совпадений знаков отклонений индивидуальной величины от средней;

– число несовпадений знаков отклонений индивидуальной величины от средней.

Этот коэффициент позволяет получить представление о направлении связи и приблизительную характеристику ее тесноты. Для его расчета вычисляют средние значения результативного и факторного признаков, а затем проставляют знаки отклонений для всех значений взаимосвязанных признаков Кф = [-1;+1]. Если знаки всех отклонений совпадут, то и Кф = 1 – прямая связь, если знаки всех отклонений будут разными, то Кф = - 1, что свидетельствует о наличии обратной связи.

Таблица 28

Численность рабочих и балансовая прибыль

|

Численность рабочих, чел. |

Балансовая прибыль, тыс.руб. |

Знак отклонений индивидуальной величины признака от средней |

Совпадение (a), несовпадение (b) |

|

Тыс. руб.

![]() , таким образом, между признаками существует слабая обратная связь.

, таким образом, между признаками существует слабая обратная связь.

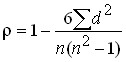

Для приблизительной оценки направления и тесноты связи между признаками, представленными двумя рядами, можно также использовать коэффициент корреляции рангов. При определении коэффициента корреляции рангов значения х ранжируются, а затем ранжируются и соответствующие им значения у. В результате получаем ранги, т.е. места, номера единиц совокупности в упорядоченном ряду. При этом в случае наличия одинаковых вариантов каждому из них присваивается среднее арифметическое значение их рангов.

Коэффициент ранговой корреляции Спирмена:

,

,

где d – разность между рангами соответствующих величин двух признаков;

n – число единиц в ряду.

Коэффициент корреляции рангов принимает значения [-1; 1]. Если – тесная прямая связь, – тесная обратная связь, – связь отсутствует. Коэффициент корреляции рангов имеет определенные преимущества перед другими характеристиками направления и тесноты связи: его можно определять при исследовании данных, которые не поддаются нумерации, но ранжируются (оттенки, качество).

Для числовой характеристики тесноты связи могут быть использованы показатели вариации результативного признака: общая его дисперсия и межгрупповая дисперсия ().

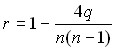

Коэффициент ранговой корреляции Кендэла:

,

,

где q – число рангов, расположенных в обратном порядке.

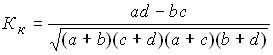

В практике статистических исследований часто приходится анализировать альтернативные распределения, когда совокупность распределяется по каждому признаку на две группы с противоположными характеристиками. Тесноту связи в этом случае можно оценить с помощью коэффициента контингенции:

.

.

Таблица 29

Зависимость успеваемости студентов от пола

|

Контингент студентов |

|||

|

сдавших экзамены |

не сдавших экзамены |

||

.

.

Следовательно, между полом студента и его успеваемостью связь практически отсутствует.

Коэффициент ассоциации рассчитывается следующим образом:

Рассмотренные ранее статистические методы исследования взаимосвязей часто оказываются недостаточными, ибо они не позволяют выразить имеющуюся связь в виде определенного математического уравнения. Методы параллельных рядов и аналитических группировок эффективны лишь при малом числе факторных признаков, в то время, как социально-экономические явления складываются обычно под воздействием множества причин. Эти ограничения устраняет метод анализа корреляций и регрессий.

Метод анализа корреляций и регрессий заключается в построении и анализе экономико-математической модели в виде уравнения регрессии, выражающего зависимость явления от определяющих его факторов. Например, зависимость объема производства (у) (млн. руб.) от его технической оснащенности (х) (%) выражается следующей зависимостью:

![]() .

.

Можно предполагать, что с увеличением технической оснащенности на 1%, объем производства увеличится в среднем на 21,4 млн. руб.

Метод анализа корреляций и регрессий состоит из следующих этапов:

предварительный анализ; сбор информации и ее первичная обработка; построение модели (уравнения регрессии); оценка и анализ модели.

На первом этапе необходимо в общем виде сформулировать задачу исследования (изучение влияния различных факторов на уровень производительности труда). Далее следует определить методику измерения результативного показателя (производительность труда может быть определена натуральным, трудовым или стоимостным методами). Необходимо также определить число факторов, оказывающих наиболее существенное влияние на формирование результативного признака.

На этапе сбора и обработки информации исследователю необходимо помнить, что изучаемая совокупность должна быть достаточно большой по объему. Исходные данные должны быть качественно и количественно однородны.

При построении корреляционной модели (уравнения регрессии) возникает вопрос о типе аналитической функции, характеризующей механизм взаимосвязи между признаками. Эта связь может быть выражена:

прямой линией ![]() ; параболой второго порядка

; параболой второго порядка ![]() ; гиперболой ; показательной функцией и др.

; гиперболой ; показательной функцией и др.

То есть, возникает вопрос о выборе формы связи. По виду эмпирической регрессии предполагают, какой тип кривой может быть описан. Далее решается уравнение регрессии. Затем с помощью специальных критериев оценивается их адекватность и выбирается та форма связи, которая обеспечивает наилучшее приближение и достаточную статистическую достоверность. Выбрав форму связи и построив уравнение регрессии в общем виде, необходимо найти численное значение его параметров. Для нахождения параметров используют способ наименьших квадратов. Суть его состоит в следующем.

При изучении различных экономических явлений постоянно сталкиваемся с причинно-следственными связями, когда некоторые явления, именуемые причинами, порождают другое явление, именуемое следствием (результатом). Причины будем называть факторными признаками или просто факторами, а результат – результативным признаком. Изучение и измерение связей между причинами и следствием проводятся с помощью статистических методов.

Основной задачей корреляционного анализа является измерение тесноты связи между переменными (случайными величинами) путем точечной и интервальной оценок соответствующих коэффициентов (характеристик).

С помощью корреляционного анализа производиться отбор факторов, оказывающих наиболее существенное влияние на результативный признак (на основании степени связи между ними), обнаружение ранее неизвестных причинных связей.

Корреляция непосредственно не выявляет причинных связей между переменными, но устанавливает численное значение тесноты этих связей и достоверность суждений об их наличии.

Пусть требуется изучить влияние на экономический показатель Y факторов X 1 ,X m .

Рассматривая зависимость между результативным показателем Y и факторными признаками X 1 ,X m , можно выявить две категории связей:

1) Функциональную зависимость;

2) Корреляционную зависимость;

Функциональные связи характеризуются полным соответствием между изменением факторных признаков и изменением результативной величины, то есть каждому конкретному набору значений факторов соответствует определенное значение результативного признака.

В экономике имеем дело, как правило, с явлениями и процессами, где нет таких жестких связей. Причинная обусловленность экономических явлений связана с огромной совокупностью взаимозависимых обстоятельств. Число обстоятельств (факторов), которые влияют на исследуемый экономически показатель, достигает несколько сотен.

Связь между причинами и следствием многозначна и носит вероятностный характер. В данном, случаем имеет место корреляционная зависимость.

В корреляционных связях между измерением факторов и результативного признака нет полного соответствия. Воздействие отдельных факторов проявляется лишь в среднем при массовом наблюдении фактических данных. Дело в том, что выделенные факторы не являются единственной причиной изменения результативного показателя. Наряду с ним на величину Y влияет множество других причин.

Поэтому для одного и того же набора значений факторов значение Y может оказаться различным. Таким образом, одновременное воздействие на изучаемый признак Y большого количества самых разнообразных факторов приводит к тому, что одному набору значений факторов соответствует целое распределение значений результативного признака Y .

При сравнении функциональных и корреляционных зависимостей следует иметь ввиду, что при наличии функциональной зависимости можно, зная значение факторов, точно определить величину Y . При наличии же корреляционной зависимости устанавливается лишь тенденция изменения Y при изменении факторов.

При исследовании корреляционных зависимостей необходимо:

1) Установить факт наличия связи, определить ее направления и форму;

2) Измерить степень тесноты связи между признаками;

3) Найти аналитическое выражение связи, то есть построить регрессионную модель;

4) Оценить адекватность модели и дать ее интерпретацию.

Для того, чтобы результаты корреляционного анализа дали желаемый результат, должны выполняться определенные требования в отношении отбора объекта исследования и признаков-факторов. Одним из важнейших условий правильного применения методов корреляционного анализа являются требования односторонности тех объектов, которые подвергаются изучению. Другим важным требованием, обеспечивающим надежность выводов корреляционного анализа, является требование достаточного числа наблюдений. Кроме того, большое значение имеет отбор факторов, оказывающих влияние на результативный показатель. Включаемые в рассмотрение факторы-признаки должны быть по возможности независимыми друг от друга, так как наличие тесной связи между ними свидетельствует о том, что они характеризуют одни и те же стороны изучаемого явления и в значительной мере дублируют друг друга.

Следует заметить, что все основные положения корреляционного анализа разработаны в предположении о нормальном характере распределения рассматриваемых признаков (случайных величин). В действительности сталкиваемся с теми или иными отклонениями от исходных предпосылок. Но это не означает, что следует отказаться от применения методов корреляционного анализа.

В корреляционном анализе различают следующие варианты зависимостей:

1) Парную корреляцию – связь между двумя признаками (результативным и факторным или двумя факторными);

2) Частную корреляцию – зависимость между результативным и одним факторным признаками при фиксированных значениях других факторных признаков;

3) Множественную корреляцию – зависимость между результативным и двумя и более факторными признаками.

Конец работы -

Эта тема принадлежит разделу:

Предмет, задачи и методы эконометрики

Цели и задачи изучения темы.. изучить предмет задачи и методы эконометрики.. основные понятия эконометрики измерения в экономике наблюдение сводка и группировка статистических данных..

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ:

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Все темы данного раздела:

Наблюдение, сводка и группировка статистических данных

Объект наблюдения – явление или совокупность явлений, информацию о которых собирают в процессе наблюдения. В зависимости от цели наблюдения объектами наблюдения могут стать различные территории, от

Цели и задачи изучения темы

изучить понятия статистического ряда распределения, вариационного ряда распределения (дискретного/интервального); исследовать статистическое распределение выборки; определять величины интервала; из

Статистическим распределением выборки

Статистическим распределением выборкиназывают перечень вариант и соответствующих им частот (или относительных частот).

Статистическое распределение выборки можно задать в виде таблицы, в п

Определение величины интервала. Формула Стерджесса

Величина интервала - разность между наибольшим и наименьшим значениями признака в каждой группе, называемыми границами интервала.

Графический способ изображения статистических данных

Графическим способом изображения статистических данных называют их условное изображение при помощи точек, линий, плоскостей, геометрических фигур и условных знаков. Графики в статистике применяются

Результаты сводки и группировки материалов статистического наблюдения оформляются в виде статистических рядов распределения.

Статистический ряд распределения представляет собой упорядоченн

Цели и задачи изучения темы

изучить абсолютные и относительные величины; средние величины (понятие средней величины, формула степенной средней, формула средней геометрической, свойство мажорантности средних, мода, медиана, фо

Абсолютные и относительные величины

В результате статистического наблюдения, сводки и группировки собранного статистического материала получена разносторонняя информация об изучаемых процессах и явлениях. Итоговые данные по изучаемой

Средние величины

Средняя величина представляет собой обобщенную характеристику совокупности однородных явлений по какому-либо одному количественно варьируемому признаку.

Средние величины играют важную роль

Показатели вариации признака

Под вариациейв статистике понимают такие количественные изменения величины исследуемого признака в пределах однородной совокупности, которые обусловлены перекрещивающимся влиянием действия различны

Различают два вида обобщающих показателей, характеризующих количественную сторону исследуемых явлений и процессов: абсолютные и относительные.

Абсолютные показатели - именованные числа, им

Законы распределения случайных величин

Числовые характеристики случайных величин

Закон распределения полностью характеризует случайную величину. Однако он часто неизвестен. В ряде случаев даже удобнее пользоваться числами, которые описывают случайную величину суммарно. Такие чи

Экономические показатели, как правило, являются случайными величинами.

Случайной величиной называется величина, которая в результате опыта (испытания) может принять одно и только одно возм

Закон равномерной плотности

На практике встречаются непрерывные случайные величины, о которых заранее известно, что их возможные значения лежат в пределах некоторого определенного интервала. Кроме того, известно, что в предел

Показательное распределение

Показательным (экспоненциальным) называют распределение вероятностей величины Х, которое описывается плотностью

Нормальный закон распределения

Нормальный закон распределения (закон Гаусса) характеризуется плотностью

В экономике часто вст

Усеченные законы распределения

Пусть случайная величина Химеет функцию распределения F(x), заданную на всей числовой оси. Выберем на этой оси интересующий нас отрезок }